In den vergangenen Jahren haben immer mehr Länder sogenannte Invoice-Clearance-Verfahren eingeführt. Dabei müssen elektronische Rechnungen, bevor sie an den Empfänger gesendet werden dürfen, von einer zentralen Regierungsstelle geprüft und freigegeben werden. Es geht hier vorrangig um die korrekte Ausweisung der Steuerdaten. Diese Clearance-Modelle werden üblicherweise als Continuous Transaction Controls (CTC) bezeichnet, da die Prüfung nahezu in Echtzeit stattfindet. Ziel der CTCs ist die Verringerung des sogenannten VAT-Gaps. Regierungen bezeichnen damit verminderte Steuereinnahmen, die durch fehlende bzw. nicht korrekt ausgewiesene Steuerdaten entstehen.

Die ersten Länder, die solche Modelle eingeführt haben, stammen aus Lateinamerika. Dort werden bereits Erweiterungen wie das Melden von Zahlungseingängen bzw. bestimmte steuerliche Benefits diskutiert. Doch auch die EU befasst sich mit CTC. Erst Ende vergangenen Jahres wurde ein signifikantes Maßnahmenpaket mit dem Titel „VAT in the digital age“, kurz VIDA, verabschiedet. Damit wird ein Rahmenwerk geschaffen, wie die Steuermeldung für Unternehmen in der EU zukünftig aussehen soll.

Unternehmen müssen in Frankreich ab 2026 „clearance-ready“ sein

In Frankreich ist bereits seit einigen Jahren ein CTC-Modell für B2G (Business to Government) Transaktionen aktiv. Rechnungen an öffentliche Einrichtungen müssen dabei an ein zentrales Regierungsportal mit dem Namen „Chorus Pro“ gesendet werden. Zukünftig soll dieses Verfahren auch auf B2B (Business to Business) Transaktionen schrittweise erweitert werden.

Neben der Verpflichtung zur elektronischen Rechnungsstellung (E-Invoicing) gibt es auch eine Verpflichtung zur elektronischen Meldung (E-Reporting). Diese gilt überwiegend für den grenzüberschreitenden Rechnungsverkehr und bezieht sich auf Rechnungen, die nicht bereits durch das nationale Clearance-Verfahren abgedeckt sind – also etwa Rechnungen aus dem europäischen Ausland. Deren Steuerdaten müssen ebenso an die französische Steuerbehörde gemeldet werden.

Bezüglich der geplanten Timeline und Einführung des französischen Invoice Clearance Verfahrens wurde im Sommer 2023 eine Verschiebung kommuniziert. Ursprünglich war die verpflichtende Einführung stufenweise ab Juli 2024 geplant. Die französischen Unternehmen haben bei verschiedenen Konsultationen mit den Behörden geäußert, dass sie bei der Vorbereitung ihrer Prozesse und Systeme mehr Zeit benötigen. Dies ist aber nicht der einzige Grund. Von Seiten der Steuerbehörde wird für die Fertigstellung des zentralen Regierungsportal PPF (Portail Public de Facturation) ebenfalls mehr Zeit notwendig sein. Der Einführungstermin Juli 2024 stand daher bereits im Sommer unter Druck.

Das französische Finanzministerium hat sich aus diesen Gründen dazu entschieden, die Einführung des B2B Invoice Clearance Verfahrens zu verschieben. In einer kürzlich stattgefunden Sitzung gab die nationale Steuerbehörde einige Details zur zeitlichen Verschiebung bekannt. Während die formellen Termine noch festgelegt werden müssen, wurde der grobe Zeitplan im Rahmen einer Einführung in drei Phasen vorgestellt:

2024: Im Frühjar 2024 werden die französischen Behörden eine Liste der offiziell registrierten PDP (Plateforme de Dématérialisation Partenaire) Anbieter veröffentlichen. In der zweiten Jahreshälfte wird das zentrale Regierungsportal PPF (Portail Public de Facturation) fertig gestellt.

2025: In diesem Jahr wird Frankreich ein groß angelegtes Pilotprogramm durchführen, welches sich über das gesamte Jahr 2025 zieht. Unternehmen aller Größen sowie die Providerfirmen können an diesem Pilotprojekt teilnehmen. Die Pilotphase soll dazu dienen, dass Unternehmen und Softwareanbieter ihre Systeme und Prozesse testen, um bestmöglich auf den Start des Clearance Modells vorbereitet zu sein.

2026: Im Jahr 2026 wird das Invoice Clearance Verfahren eingeführt und verpflichtend für die Unternehmen. Wie die stufenweise Einführung genau aussieht, wird sich Ende 2023 zeigen, wenn das geplante Finanzgesetz vom französischen Parlament verabschiedet wird.

Wie sieht das Clearance-Modell in Frankreich konkret aus?

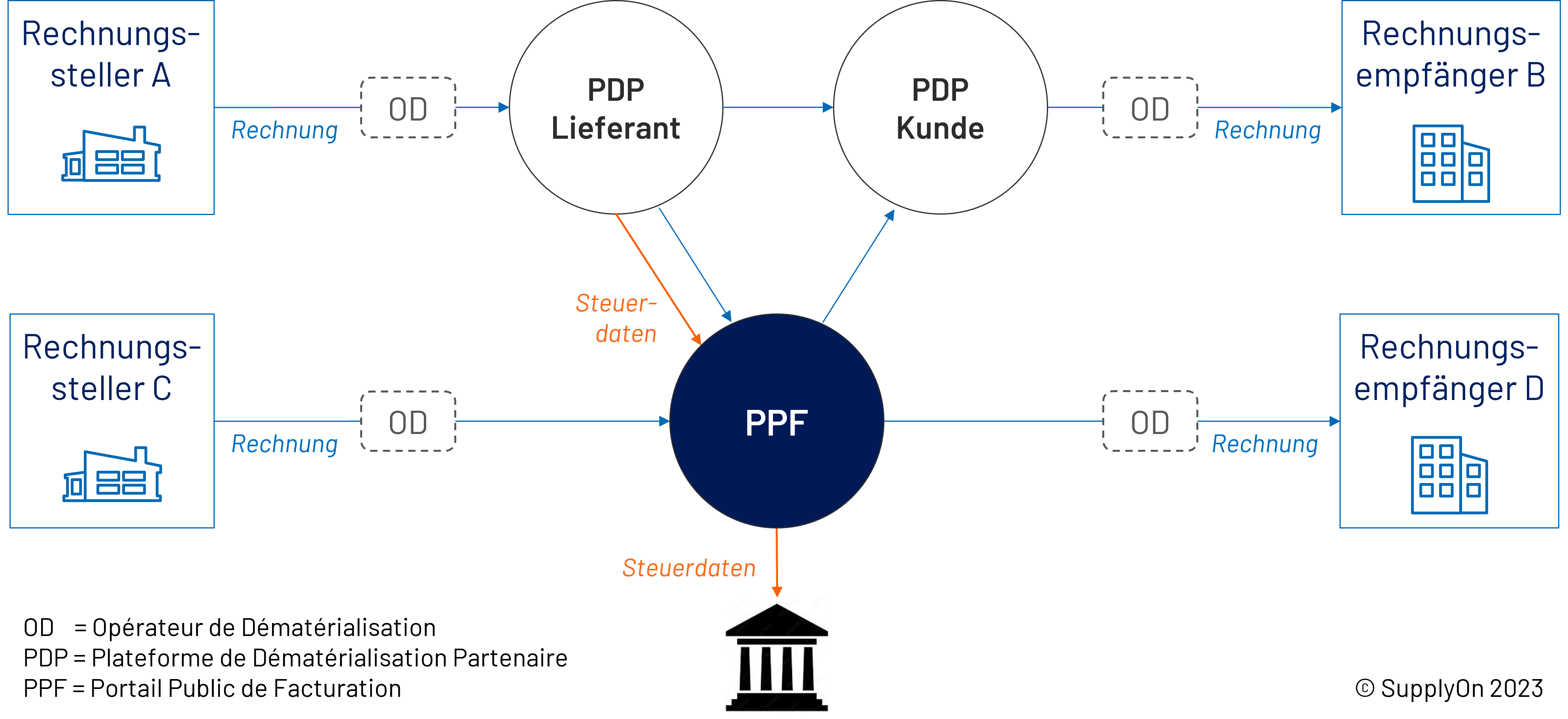

Vor der Einführung hatte Frankreich unterschiedliche CTC-Modelle aus anderen Ländern evaluiert und verglichen. Die Wahl fiel auf einen dezentralen Ansatz, welcher den Akteuren im Markt maximale Flexibilität lässt. Hier haben die Rechnungssender bzw. -empfänger zwei Möglichkeiten: Entweder sie senden die Rechnungen direkt an das zentrale Regierungsportal PPF (Portail Public de Facturation, eine Weiterentwicklung des bereits für B2G verwendeten Portals „Chorus Pro“). Oder sie arbeiten mit zertifizierten Providern, sogenannten PDP (Plateforme de Dématérialisation Partenaire), zusammen. PDP übernehmen dabei die Aufgabe, Rechnungen entgegenzunehmen, die Steuerdaten an die zentrale Plattform PPF zu melden und die Rechnung an den Empfänger weiterzuleiten.

Jedes französische Unternehmen kann frei entscheiden, mit einem PDP zusammenzuarbeiten oder sich direkt an die zentrale Plattform PPF anzubinden. Neben den PDP wird es aber noch einen weiteren Anbietertyp geben, sogenannte OD (Opérateur de Dématérialisation). Nur PDP dürfen Rechnungen direkt von einem Lieferanten an einen Kunden senden und dabei die Steuerdaten an die zentrale Plattform PPF melden.

Auf Purchase-to-Pay Prozesse spezialisierte Provider bieten darüber hinaus weitere Vorteile, wie zum Beispiel eine Rechnung gegen bestimmte „Demand-Daten“ zu prüfen, etwa die Bestellung (Purchase Order) oder die Lieferankündigung (Advance Shipping Notice). Dadurch kann sichergestellt werden, dass nur Rechnungen in den Clearance-Prozess eingeleitet werden, die eine erfolgreiche, vorgelagerte Validierung durchlaufen haben. Langwierige und umständliche Storno-Prozesse lassen sich somit vermeiden.

Neben der Übertragung von Rechnungsdaten und Steuermeldungen müssen die Provider in Frankreich ein standardisiertes Statusmodell unterstützen. Der sogenannte „Lifecycle Status“ einer Rechnung kann dabei mehrere Phasen durchlaufen. Folgende Status sind dabei verpflichtend und müssen von allen Akteuren unterstützt werden: „Submitted“, „Refused“, „Rejected“, und „Payment Received“.

Dezentrales Clearance Modell in Frankreich:

Wie unterstützt SupplyOn beim neuen französischen Clearance Modell?

SupplyOn Invoicing deckt bereits heute die französischen Anforderungen an die Rechnungsstellung ab. Auch für das neue französische Clearance-Verfahren stellt SupplyOn eine Lösung bereit. Das Entwicklungsteam arbeitet bereits an einer Erweiterung für Invoicing, um den neuen französischen CTC-Prozess zu unterstützen. Diese Lösungserweiterung wird rechtzeitig zum Start der Pilotphase im Jahr 2025 zur Verfügung stehen, damit Kunden von SupplyOn sich darauf vorbereiten können. Beim Lösungsdesign arbeitet SupplyOn eng mit Behörden und Beratungsunternehmen zusammen, damit alle Anforderungen direkt in das Produkt einfließen.

SupplyOn Invoicing bietet Lieferanten die Möglichkeit, Rechnungen vor dem Versenden gegen verschiedene Qualitätskriterien prüfen zu lassen. Dies kann eine Prüfung gegen eine Purchase Order (PO) oder gegen kundenindividuelle Vorgaben sein. Damit erhalten Lieferanten die Gewissheit, dass ihre Rechnungen vom Kunden akzeptiert und zeitnah bezahlt werden. Zeitaufwändige Korrekturprozesse bleiben somit erspart. Bei Abweichungen können sie direkt mit ihrem Kunden kollaborieren und eine Lösung finden.

Für Kunden ist SupplyOn Invoicing ein vorgelagertes Quality Gate, welches Rechnungen vorab prüft und ein gleichbleibend hohes Qualitätsniveau gewährleistet. Dies führt zu einer nahezu vollständigen Automatisierungsquote im Rechnungseingang. Somit stellt die für Frankreich geplante Lösungserweiterung sicher, dass SupplyOn Kunden auch in Zukunft alle Vorteile von Invoicing nutzen und den Service wie gewohnt verwenden können.

Die zuletzt kommunizierte Verschiebung versetzt alle Unterhemen und Provider in die Lage, sich auf die Einführung vorzubereiten, vorausgesetzt sie nutzen die zusätzliche Zeit. Vor allem das im Jahr 2025 geplante Pilotprogramm gibt allen Beteiligten die Möglichkeit, ihre Prozesse und Systeme zu testen und Vertrauen in das neue System zu gewinnen. Große Unternehmen, die als erstes zur Umsetzung des CTC-Verfahrens verpflichtet werden, sollten die Verschiebung lediglich als sechsmonatigen Aufschub ansehen und den Start des Pilotprogramms Anfang 2025 als faktischen Starttermin betrachten.

SupplyOn wird die weitere Entwicklung genau beobachten. Die gewonnene Zeit gibt SupplyOn die Möglichkeit, gemeinsam mit Kunden an der Vorbereitung der Systeme zu arbeiten.